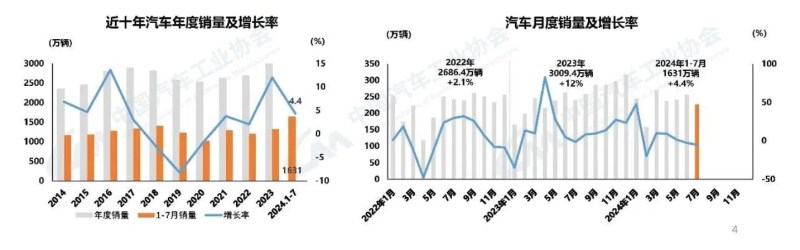

8月9日,中汽协公布7月汽车市场的产销情况。7月,汽车产销分别完成228.6万辆和226.2万辆,环比分别下降8.8%和11.4%,同比分别下降4.8%和5.2%。其中,汽车国内销量179.3万辆,环比下降13.3%,同比下降10.1%;汽车出口46.9万辆,环比下降3.2%,同比增长19.6%。

7月,车市进入传统淡季部分厂家迎来高温休假,产销节奏有所放缓,整体市场表现相对平淡,环比同比均呈现下降。其中,乘用车和商用车产销环比同比双降,新能源汽车和汽车出口同比继续保持较快增长。

1-7月,汽车产销分别完成1617.9万辆和1631万辆,同比分别增长3.4%和4.4%,产销增速较1-6月分别收窄1.5个和1.7个百分点。

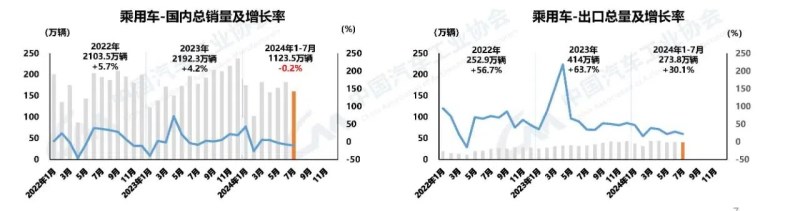

乘用车方面,7月,乘用车产销分别完成203万辆和199.4万辆,环比分别下降6.8%和10%,同比分别下降4%和5.1%。其中,乘用车国内销量159.5万辆,环比下降12%,同比下降10.1%;乘用车出口39.9万辆,环比下降1%,同比增长22.4%。

1-7月,乘用车产销分别完成1391.7万辆和1397.4万辆,同比分别增长3.9%和4.5%。其中,乘用车国内销量1123.5万辆,同比下降0.2%;乘用车出口273.8万辆,同比增长30.1%。

按照燃料形式来看,7月,传统燃料乘用车国内销量74.2万辆,比上年同期减少38.3万辆环比下降16.9%,同比下降34.1%。

1-7月,传统燃料乘用车中,各级别销量均呈不同程度下降。目前销量仍主要集中在A级,累计销售462.4万辆,同比下降9.5%。1-7月,新能源乘用车中,除A00级销量下降外,其他各级别销量均呈现正增长,其中D级涨幅最大。目前销量主要集中在A级和B级,分别销售185.3万辆和183万辆。

按照品牌类别来看,7月,中国品牌乘用车销量为132.3万辆,同比增长10.1%,销量占有率为66.4%,上升9.2个百分点;国内生产的高端品牌乘用车销量完成38.1万辆,环比下降7.5%,同比下降0.5%。

1-7月,中国品牌乘用车销量为874.2万辆,同比增长21.6%,销量占有率为62.6%,上升8.8个百分点;国内生产的高端品牌乘用车销量完成267.1万辆,同比增长9%。

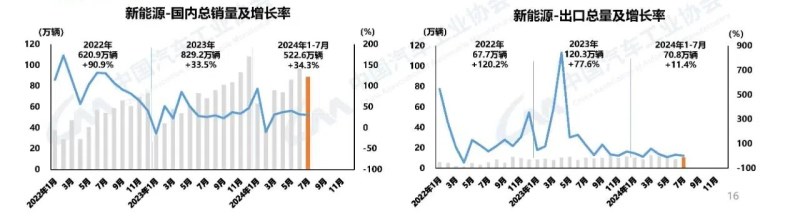

新能源车方面,7月,新能源汽车产销分别完成98.4万辆和99.1万辆,同比分别增长22.3%和27%,新能源汽车新车销量达到汽车新车总销量的43.8%。其中,国内销量88.7万辆,环比下降7.9%,同比增长30.7%;新能源汽车出口10.3万辆,环比增长20.6%,同比增长2.2%。

1-7月,新能源汽车产销分别完成591.4万辆和593.4万辆,同比分别增长28.8%和31.1%,新能源汽车新车销量达到汽车新车总销量的36.4%。其中,新能源汽车国内销量522.6万辆,同比增长34.3%;新能源汽车出口70.8万辆,同比增长11.4%。

此外,1-7月,新能源汽车销量排名前十位的企业集团销量合计为508.9万辆,同比增长30.5%,占新能源汽车销售总量的85.7%,低于上年同期0.4个百分点。

1-7月,汽车销量排名前十位的企业集团销量合计为1380.3万辆,同比增长4.2%,占汽车销售总量的84.6%,低于上年同期0.1个百分点。1-7月,国内汽车销量排名前十位的企业集团销量合计为1116万辆,同比下降1.1%,占汽车销售总量的85.5%,低于上年同期0.6个百分点。

出口方面,7月,整车出口前十企业中,奇瑞出口量达9万辆,同比增长17.2%,占总出口量的19.2%。与上年同期相比,江汽出口增速最为显著,出口达2.2万辆,同比增长1倍。

1-7月,整车出口前十企业中,从增速上来看,比亚迪出口23.8万辆,同比增长1.4倍;长城出口24万辆,同比增长58.8%;长安出口32.6万辆,同比增长57.9%。